Entenda Como Interpretar o Fator de Lucro de um Backtest

Aprenda como esse indicador se diferencia de outros e quais vantagens um trader pode ter ao analisá-lo.

Analisar a eficiência de uma estratégia quantitativa é mais complicado do que parece. À primeira vista, poderia ser tão simples quanto olhar o retorno – afinal, não estamos interessados em maximizar os lucros de um investimento?

O problema dessa abordagem é que nem sempre o investimento que der o maior retorno é o melhor a ser feito. Por exemplo: quantas altcoins surgiram com retornos estratosféricos, simplesmente para morrer em sequência e levar muitos à ruína?

Quando falamos de estratégias quantitativas, queremos uma certa previsibilidade (na medida do possível). Portanto, não adianta somente olhar o retorno de um investimento sem entender o risco. Ou além, não adianta desenvolver uma estratégia automatizada se há pouquíssimos trades a serem feitos. Ou se o resultado é fruto de um big win em meio a vários losses.

Por isso, precisamos analisar um conjunto de métricas, indicadores que contam melhor a história desse backtest. Métricas comuns são: retorno total, taxa de acerto (win rate), drawdown, valor esperado (EV), número de trades, etc.

Hoje gostaria de apresentar outro indicador, o Fator de Lucro (profit factor) e realçar como ele se diferencia de outras métricas comuns e existentes no Simulador de Backtests do QuantBrasil (no final desse post irei falar sobre nossa tentativa de gerar um indicador único, o Backtest Score).

O Fator de Lucro

O Fator de Lucro, ou Profit Factor, é uma métrica bastante comum em sistemas de backtesting, e também utilizado como forma de medir a eficiência de um trader. Seu cálculo é trivial:

\[ \text{FL} = \dfrac{\sum{\text{Lucro Bruto}}}{\sum{|\text{Prejuízo Bruto}|}} \]

Ou seja: soma-se o resultado de todos os trades positivos e divide-se pelo módulo (o fator de lucro é sempre positivo) da soma de todos os trades negativos.

Exemplo Prático

Vamos calcular o Fator de Lucro para um determinado trade fictício, assumindo uma conta com Saldo Inicial de R$ 10.000.

| Trade # | Resultado (R$) | Saldo Acumulado (R$) |

|---|---|---|

| 1 | -500 | 9500 |

| 2 | -500 | 9000 |

| 3 | 1500 | 10500 |

| 4 | -500 | 10000 |

| 5 | -500 | 9500 |

| 6 | 1500 | 11000 |

| 7 | -500 | 10500 |

| 8 | -500 | 10000 |

| 9 | 1500 | 11500 |

| 10 | -500 | 11000 |

Veja que:

\[ \sum{\text{Lucro Bruto}} = 1500 + 1500 + 1500 = 4500 \]

\[ \sum{|\text{Prejuízo Bruto}|} = |(-500 - 500 - 500 - 500 - 500 - 500 - 500)| = 3500 \]

Logo:

\[ \text{FL} = \dfrac{4500}{3500} \approx 1.28 \]

Interpretando o Fator de Lucro

Certo, calcular o Fator de Lucro é bem simples: somamos todos os gains e dividimos por todos os losses. Mas exatamente que informações podemos tirar desse número?

A primeira interpretação mais óbvia é que fator de lucro < 1 significa prejuízo. Isso vem naturalmente pois a soma dos prejuízos nesse caso é maior que a soma dos lucros.

Uma interpretação mais interessante é que o fator de lucro mede quanto de dinheiro você faz pra cada real perdido. Ou seja, no exemplo acima, a estratégia faz R$ 1,28 para cada R$ 1 de prejuízo.

Segue-se então que quanto maior o Fator de Lucro, melhor. Se \(FL = 2\) , então sabemos que para cada 1 real perdido a estratégia faz 2 reais.

Vantagens do Fator de Lucro

Tudo bem, já sabemos interpretar o resultado da conta que origina o Fator de Lucro. Mas qual sua principal vantagem? Destaco duas principais, e em seguida compararei-as na prática.

Eficiência de uma estratégia

O Fator de Lucro é primariamente uma métrica de eficiência. Ou seja, quanto maior esse número, mais eficiente é o trade. Uma estratégia que retorna 2 reais para cada real perdido é bastante eficiente, por exemplo.

Compare:

\[ \text{Estratégia 1} = -1000 - 1000 - 1000 - 1000 + 5000 \rightarrow \text{FL} = 1,25 \]

\[ \text{Estratégia 2} = 2000 - 1000 + 2000 - 1000 \rightarrow \text{FL} = 2,00 \]

Fica claro nos exemplos que a Estratégia 1 perde R$ 4,000 pra fazer R$ 5,000 enquanto a estratégia 2 "arrisca" R$1,000 pra ganhar R$2,000. Esse número tende a acompanhar o fator de risco de uma estratégia de risco fixo (ex: risco sempre R$ 1,000 com alvo em 2x o risco), mas é menos óbvia quando os riscos são variáveis.

Informação sobre o risco

O ponto mais relevante sobre o Fator de Risco em minha opinião é que ele embute o risco da estratégia. Considere duas estratégias cujo retorno foi +20%. Somente com essa afirmação, não temos como saber qual é a mais arriscada.

Outras métricas também não ajudam nesse quesito: win rate (taxa de acerto) e EV, são indicadores importantes, mas não versam sobre a volatilidade.

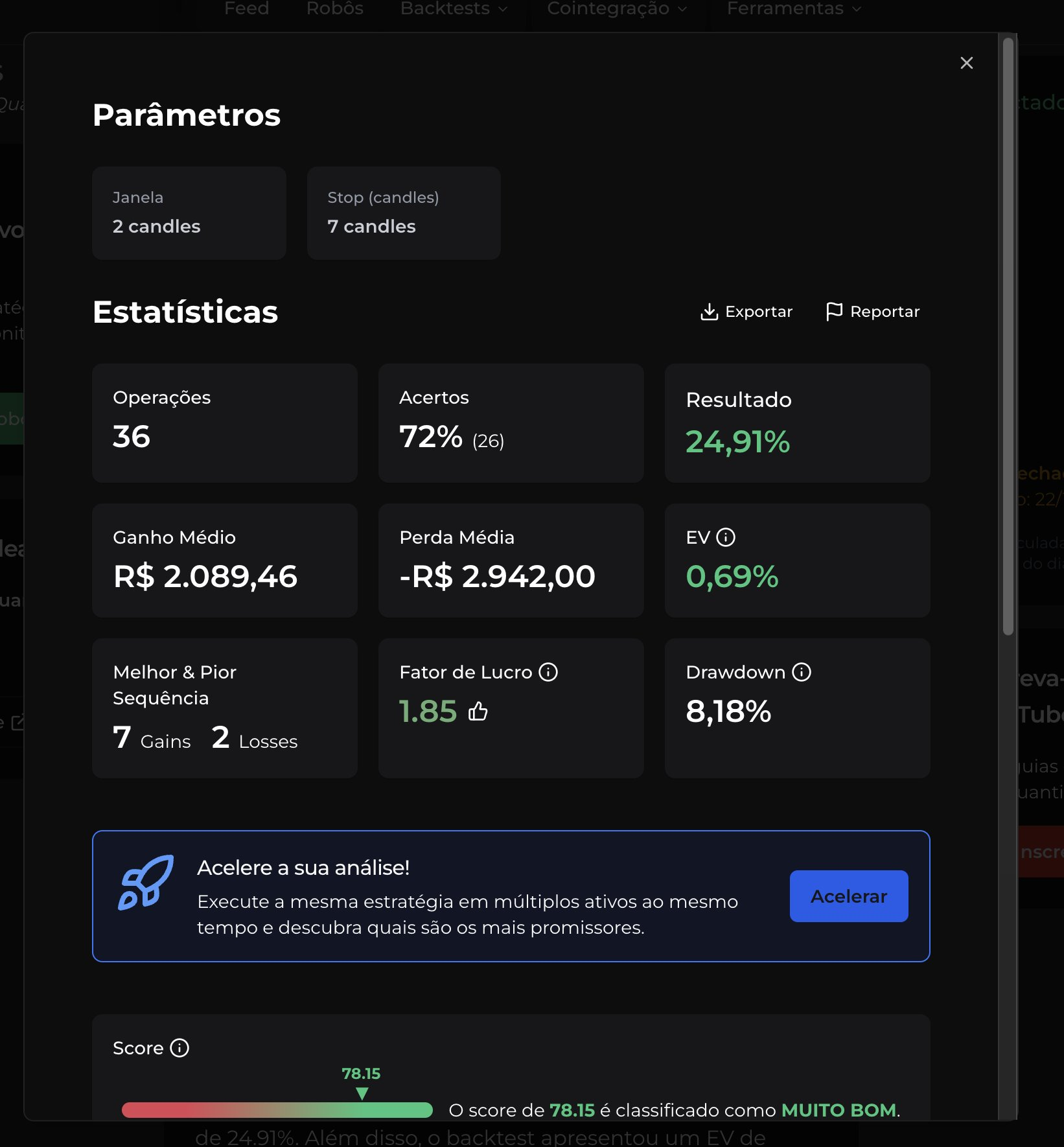

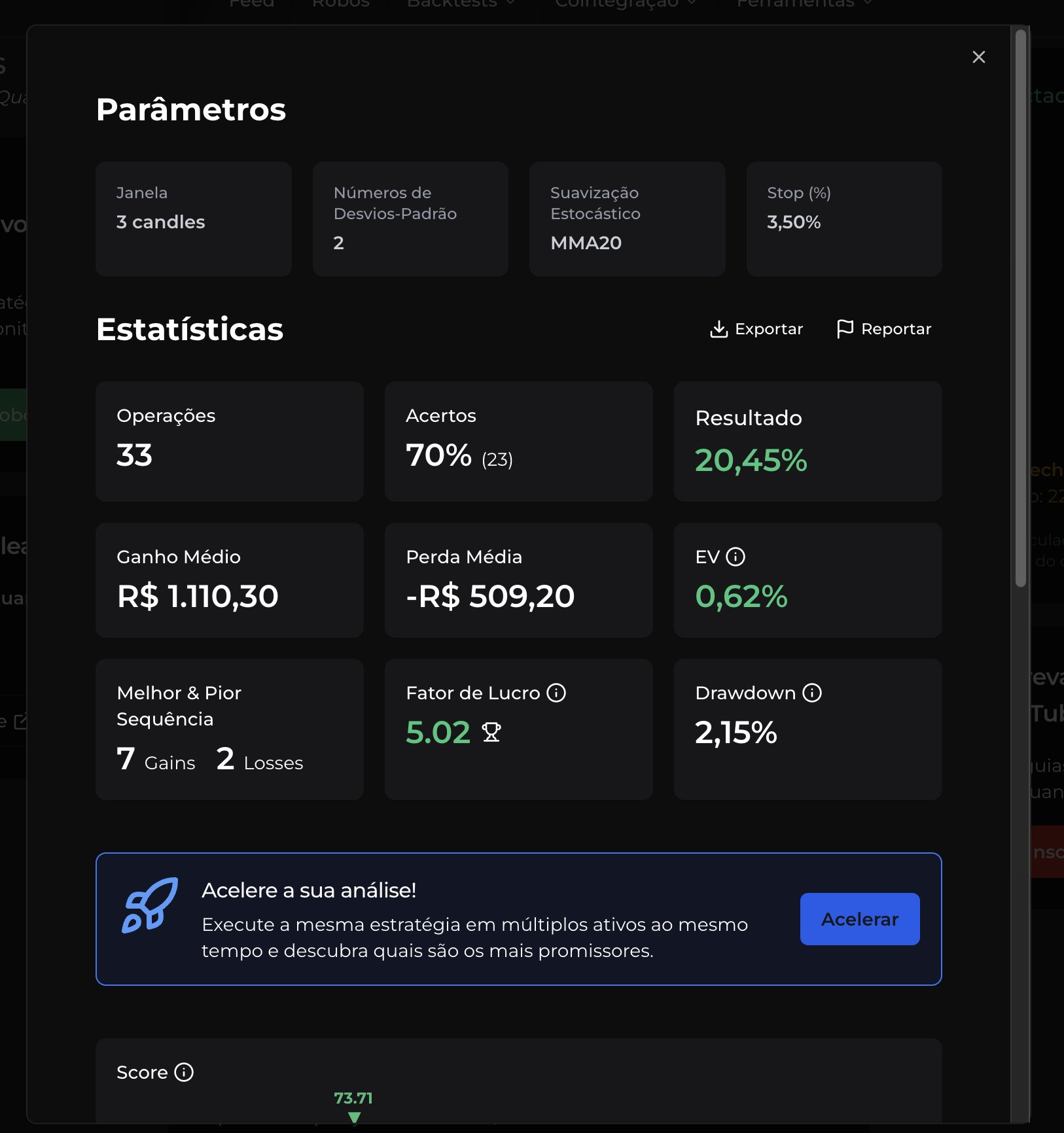

Para ilustrar esse exemplo melhor, considere os seguintes trades exibidos no Feed Quantitativo do QuantBrasil:

Para facilitar, vamos colocar em uma tabela os principais indicadores:

| Estratégia | Operações | Acertos | Retorno | EV | Drawdown | Fator de Lucro |

|---|---|---|---|---|---|---|

| 1 | 36 | 72% | 24.91% | 0.69% | 8.18% | 1.85 |

| 2 | 33 | 70% | 20.45% | 0.62% | 2.15% | 5.02 |

Consegue visualizar a principal diferença?

Note que Operações, Acertos, Retorno e EV são muito semelhantes, inclusive ligeiramente melhores para a Estratégia 1. Mas falta algo importante aqui – o risco. E como o drawdown de 1 é quase 4x maior que o de 2, o Fator de Lucro é severamente punido.

Dúvidas sobre o drawdown? Leia mais.

Assim, o Fator de Lucro é uma métrica indicada para aqueles que querem analisar o risco da estratégia como um todo.

Conclusão sobre o Fator de Lucro

Ora, o Fator de Lucro tem a vantagem de incluir informação sobre o risco de uma estratégia, mas podemos tirar algumas outras lições importantes.

Retorno alto não significa fator de lucro alto

Uma estratégia pode ter um alto retorno e um baixo fator de lucro. Por quê? Pois não é eficiente, perde muito dinheiro para poder fazer algum, ainda que faça muito. Em geral, essa situação pode mascarar uma estratégia ruim mas que tem alguns poucos big wins, o que é sempre arriscado de operar.

Um alto fator de lucro pode ser obtido com ganhos moderados mas constantes

Simetricamente ao ponto anterior, uma estratégia pode não ter um alto retorno, mas constantemente dar lucros moderados. No âmbito das estratégias quantitativas esse cenário é excelente! Portanto, o Fator de Lucro é amigo daqueles que buscam retornos constantes e com baixa volatilidade.

Atenção a fatores de lucro muito altos

Tipicamente considera-se fatores de lucro > 2 um excelente valor, mas se o indicador for muito alto (por exemplo, > 3), é recomendado uma certa cautela. Isso ocorre pois na prática é difícil que existam estratégias tão lucrativas assim (leia: alto retorno com baixo risco). Portanto, sempre confira se aquela estratégia cujo Fator de Risco estratosférico não tem algum erro.

Apêndice: o Backtest Score

Se existem vários indicadores, não seria ideal unificá-los em uma única métrica, objetiva, que fosse capaz de dizer qual estratégia é superior?

Foi pensando nisso que desenvolvemos o Backtest Score no QuantBrasil. De forma simplificada, levamos em consideração as principais métricas de um backtest na confecção de um score que possa objetivamente comparar duas estratégias.

É claro que a própria elaboração do score embute preferências subjetivas, portanto o problema não está 100% resolvido. Além do mais, o score que desenvolvemos só faz sentido dentro de um mesmo timeframe, pois se compararmos estratégias com horizontes diferentes, suas métricas merecem ser colocadas em perspectiva também. Por exemplo, um swing trade vai ter bem menos operações que um day trade, mas dentro de cada horizonte de investimento quanto mais trades melhor.

Para testar o Backtest Score do QuantBrasil na prática, basta criar uma conta no QuantBrasil.